{kind=link}

La caída de las acciones de Amazon del 5,1% esta semana se produjo cuando los inversores se retiraron de nombres de crecimiento de gran capitalización en todos los ámbitos, con el Dow Jones entrando en territorio de corrección y el Nasdaq cayendo a un mínimo de siete meses. La caída de las acciones de Amazon hace que AMZN caiga aproximadamente un 11% en lo que va del año, incluso cuando Wall Street sigue impulsando su ciclo de actualización del precio objetivo de Amazon: Citi y JPMorgan elevaron sus objetivos a 285 dólares, lo que apunta a un crecimiento más rápido de AWS vinculado a la demanda de IA. La preocupación no es el negocio; la cuestión es si el compromiso de gasto de AWS AI de 200 mil millones de dólares en gastos de capital para 2026 dará sus frutos lo suficientemente pronto como para satisfacer a un mercado impaciente. Los resultados del primer trimestre del 29 de abril son ahora la prueba crítica para el pronóstico de ganancias de Amazon.

La caída de las acciones de Amazon indica la preocupación de los inversores por el gasto y las ganancias en IA

El peso real detrás de la caída de las acciones de Amazon

Amazon se encuentra entre las acciones de megacapitalización que arrastran al mercado a la baja, ya que los precios del petróleo y los temores inflacionarios redujeron el apetito por el riesgo. La presión específica de la empresa también contribuyó a la caída de las acciones de Amazon: la salida de Gadi Hutt, líder de productos de chips de IA de Amazon, llamó la atención de los inversores que observaban la ejecución de silicio personalizado de AWS. Y luego está la magnitud del plan de gastos. El gasto de capital pasó de 83.000 millones de dólares en 2024 a 131.800 millones de dólares en 2025, y el objetivo para 2026 es 200.000 millones de dólares.

Andy Jassy abordó el escepticismo de los inversores directamente en la convocatoria de resultados del cuarto trimestre:

«Esto no es una especie de acaparamiento quijotesco de primera línea. Confiamos en que estas inversiones generarán fuertes retornos sobre el capital invertido. Lo hemos hecho con nuestro negocio principal de AWS. Creo que eso también será cierto aquí».

Crecimiento de AWS y pronóstico de ganancias de Amazon

El gasto de AWS AI está respaldado por cifras de demanda reales. Los ingresos de AWS aumentaron un 24 % año tras año a 35.600 millones de dólares en el cuarto trimestre de 2025 (su crecimiento más rápido en 13 trimestres) y el margen operativo se mantuvo en el 35,0 %. Citi ahora espera que AWS crezca entre un 28% y un 29% en 2026 y un 37% en 2027 a medida que aumenten las asociaciones de Anthropic y OpenAI. Los chips personalizados Trainium y Graviton están generando más de 10 mil millones de dólares al año, lo que constituye un aporte significativo para el pronóstico de ganancias a largo plazo de Amazon.

Jassy dijo durante la llamada sobre resultados:

«Los clientes realmente quieren AWS para cargas de trabajo centrales y de IA».

Lo que la actualización del precio objetivo de Amazon les dice a los inversores

La actualización del precio objetivo promedio de Amazon de los analistas se sitúa en 281 dólares, lo que implica aproximadamente un 40% de aumento con respecto al precio actual de las acciones de ~ 201 dólares. Un modelo de valoración (TIKR) sitúa el objetivo en 245 dólares, con un aumento total del 23,1% y un rendimiento anualizado del 7,8% hasta 2028: sólido, pero por debajo del umbral del 10% que muchos inversores a largo plazo se fijaron. La acción cotiza a 25,7x NTM P/E. El flujo de caja libre para 2025 cayó un 70% año tras año a 11.200 millones de dólares, mientras que el gasto en propiedades y equipos aumentó 50.700 millones de dólares. Ese número es lo que mantiene el sentimiento de cautela en torno a la caída de las acciones de Amazon.

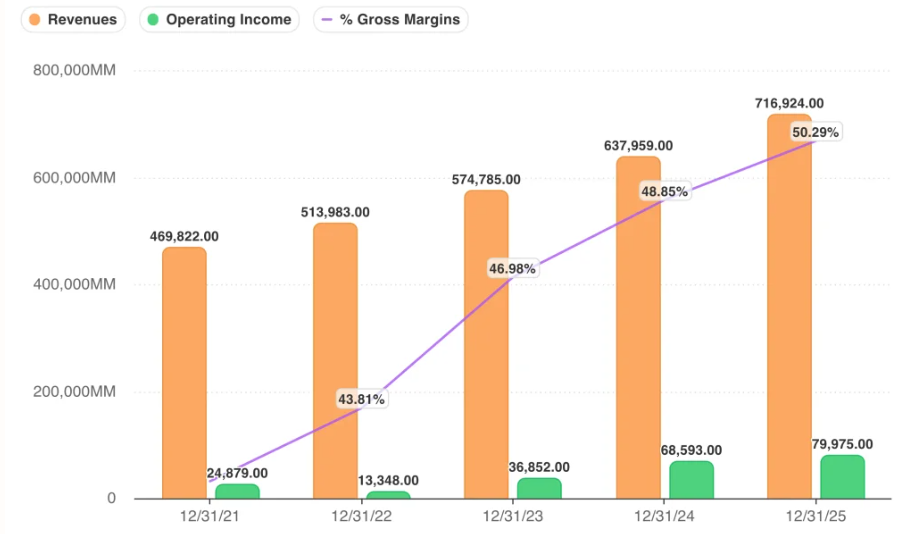

Para ser claros, el negocio de 2025 fue sólido: 716.900 millones de dólares en ventas netas (un aumento del 12%), 80.000 millones de dólares en ingresos operativos y un margen bruto del 50,3%. La publicidad también aumentó un 23% a 21.300 millones de dólares en el cuarto trimestre. Esto le dio a la compañía una compensación de alto margen por su fuerte gasto en IA.