{kind=link}

Poner 1.000 dólares en acciones de Micron exactamente en el momento adecuado se convirtió en aproximadamente 468.000 dólares. El 21 de noviembre de 2008, las acciones de MU se desplomaron a un mínimo intradiario histórico de 1,59 dólares durante lo más profundo de la crisis financiera mundial, y los inversores que compraron allí y mantuvieron el precio de hoy cerca de 751 dólares tienen rendimientos superiores al 46.000%. Ese tipo de desempeño de las acciones de Micron es raro. En este momento, con el superciclo de la memoria de IA que está remodelando toda la industria de los semiconductores, la pregunta es si la brecha en la valoración de las acciones de Micron y la demanda estructural de HBM pueden impulsar otra carrera histórica para (NASDAQ: MU).

Potencial de crecimiento de las acciones de Micron, brecha de valoración y perspectivas de rendimiento

Los retornos que construyeron la leyenda de MU

Incluso los inversores que no tocaron fondo en 2008 tuvieron una segunda oportunidad. MU cayó a 90,93 dólares en la primavera de 2025, durante un amplio retroceso del mercado que sacudió a muchos tenedores con muchas convicciones. Sólo a partir de esa entrada, la acción subió a un máximo histórico de 818,67 dólares, también una ganancia de más del 700% en menos de un año. Entonces, $ 1000 en acciones de Micron en ese mínimo secundario valen, en el momento de escribir este artículo, alrededor de $ 8,200. La acción se sitúa cerca de los 751 dólares en este momento, ya se ha hablado de todo su suministro de HBM para 2026 y no llegará ninguna nueva capacidad significativa antes de 2028.

| Punto de entrada | Precio de la acción | Aprox. Devolver |

|---|---|---|

| Mínimo histórico: 21 de noviembre de 2008 | $1.59 | >46.000% |

| Fondo de la caída de las puntocom – 24 de julio de 1996 | $8.62 | >9,000% |

| Retroceso reciente: primavera de 2025 | $90.93 | >700% |

Lo que ha estado diciendo el director ejecutivo de Micron

El director ejecutivo de Micron, Sanjay Mehrotra, no ha sido sutil sobre el panorama de la oferta. En la convocatoria de resultados del primer trimestre del año fiscal 2026, afirmó:

«La brecha entre la demanda y la oferta de toda la DRAM, incluida HBM, es realmente la más alta que jamás hayamos visto. Hemos cerrado acuerdos sobre precio y volumen para todo nuestro suministro de HBM en el calendario 2026».

También señaló que Micron actualmente puede satisfacer sólo entre el 50% y el 66% de la demanda de sus clientes clave, y que las condiciones estrictas tanto en DRAM como en NAND se extenderán hasta 2027 o más allá. Esto es algo bastante notable para que una importante empresa de chips lo diga en voz alta. En el segundo trimestre del año fiscal 2026, la compañía registró ingresos de 23,86 mil millones de dólares, un aumento interanual del 196 %, junto con márgenes brutos récord. Sobre la publicación de resultados, Mehrotra añadió:

«Micron estableció nuevos récords en ingresos, margen bruto, EPS y flujo de caja libre en el segundo trimestre fiscal, impulsado por un entorno de fuerte demanda, una oferta industrial ajustada y nuestra sólida ejecución. En la era de la IA, la memoria se ha convertido en un activo estratégico para nuestros clientes».

La brecha de valoración de Wall Street no se ha cerrado por completo

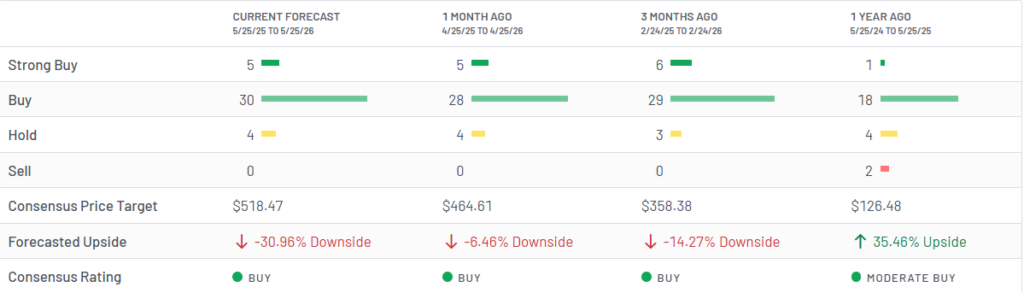

Según 39 analistas de Wall Street que han emitido calificaciones en los últimos 12 meses, MU tiene una calificación de consenso de “Compra”: 30 de compra, 5 de compra fuerte, 4 de retención y cero venta. El precio objetivo de consenso a 12 meses se sitúa en 518,47 dólares, lo que implica aproximadamente un 31% de caída desde 751 dólares. La brecha de valoración de las acciones de Micron entre el lugar donde cotizan las acciones y el lugar donde las ubica el analista promedio refleja una división real, con una parte de Wall Street todavía ejecutando viejos modelos de ciclo de memoria y otra parte cotizando en un entorno de demanda de IA estructuralmente diferente. Deutsche Bank y DA Davidson elevaron sus objetivos a 1.000 dólares, HSBC a 1.100 dólares, mientras que el objetivo más cauteloso en la calle se sitúa en 155 dólares.

Cualquier análisis de acciones de Micron basado en ganancias futuras cuenta una historia diferente. La acción cotiza a aproximadamente 10 veces las ganancias futuras, y se prevé que el BPA crezca alrededor del 34% anual y el rendimiento sobre el capital proyectado cerca del 49% durante los próximos tres años. Los ingresos del centro de datos de inteligencia artificial y memoria en la nube ahora impulsan la participación dominante del negocio, y el potencial de crecimiento de las acciones de Micron se relaciona directamente con cuánto tiempo la demanda de HBM se mantiene por delante de la oferta.

Poner 1.000 dólares en acciones de Micron hoy es una apuesta diferente a la que era en 2008 o incluso en la primavera de 2025. Las acciones ya han corrido con fuerza y el rendimiento de las acciones de Micron durante el año pasado ha sido extraordinario. Pero la matemática de la oferta, con la brecha entre la oferta y la demanda en el nivel más alto que Mehrotra dice haber visto jamás, es el tipo de condición estructural que históricamente ha recompensado la paciencia. Que se produzca o no una tercera recalificación dependerá probablemente de tres cosas: que la demanda de HBM se mantenga estructuralmente por delante de la oferta, que la empresa convierta esa estrechez en márgenes en expansión y que las ganancias sigan superando las expectativas ya elevadas a partir de ahora.